Cách tìm vốn

Tác Giả:

Eugene Taylor

Ngày Sáng TạO:

15 Tháng Tám 2021

CậP NhậT Ngày Tháng:

8 Có Thể 2024

NộI Dung

Trong bài viết này: Tìm kiếm nguồn vốn Nhận khoản vay hoặc tiền tránh cạm bẫy25 Tài liệu tham khảo

Của cải tạo ra của cải. Thật vậy, cần phải tìm vốn để tạo ra một doanh nghiệp mới. Vì phần lớn các doanh nhân không thể hỗ trợ chi phí rất cao, họ sẽ buộc phải sử dụng những người đồng ý mạo hiểm tiền của họ để thành lập công ty để đổi lấy một số lợi ích nhất định. Một khoản đầu tư ban đầu thường đại diện cho một thách thức lớn. Tuy nhiên, một doanh nhân kiên trì tìm vốn có thể dễ dàng vượt qua khó khăn này và hiện thực hóa dự án của mình.

giai đoạn

Phần 1 Tìm vốn

- Sử dụng tài nguyên cá nhân của bạn. Để bắt đầu kinh doanh, trước tiên bạn có thể xem xét đầu tư tiền của mình. Nếu bạn có đủ phương tiện tài chính, bạn thậm chí sẽ có thể trả tất cả các chi phí ra mắt của mình. So với các lựa chọn khác, công thức này thường được coi là một trong những cách nhanh nhất, dễ nhất và trực tiếp nhất.

- Tuy nhiên, đối với sự giàu có của bạn, rủi ro tăng theo số tiền đầu tư. Thật vậy, nếu liên doanh mới thất bại, bạn sẽ mất tiền của chính mình, thay vì của một nhà đầu tư bên ngoài. Ngoài ra, số tiền tự tài trợ của bạn phụ thuộc vào sự giàu có cá nhân của bạn. Càng khiêm tốn, đầu tư sẽ càng thấp.

- Nhiều công ty, đặc biệt là những công ty nhỏ, đang cố gắng để có được một số hình thức hỗ trợ tài chính. Vì vậy, đừng lo lắng nếu bạn không đủ khả năng để trả tất cả các chi phí bạn cần để bắt đầu kinh doanh. Để biết thông tin của bạn, lưu ý rằng trong ba quý đầu năm 2014, Cơ quan quản lý doanh nghiệp nhỏ Hoa Kỳ (SBA) đã cung cấp hơn 5 tỷ đô la cho việc thành lập doanh nghiệp mới.

Áp dụng cho một khoản vay thương mại từ một tổ chức tài chính. Các ngân hàng là một trong những nguồn tài chính truyền thống chính cho các doanh nghiệp mới. Có thể áp dụng cho ngân hàng thông thường của bạn. Cũng lưu ý rằng một số ngân hàng và công đoàn tín dụng có chuyên cho vay doanh nghiệp nhỏ. Nói chung, các tổ chức này cung cấp một số sản phẩm để giúp bạn đáp ứng nhu cầu tài chính của bạn, bao gồm từ hạn mức tín dụng đến các khoản vay tài chính. Vì vậy, khi tìm kiếm một khoản vay, đừng ngần ngại xem xét các khả năng được cung cấp bởi các ngân hàng khác.- Tuy nhiên, lưu ý rằng việc vay tiền không phải lúc nào cũng được đảm bảo. Các tổ chức tài chính chỉ muốn giúp các công ty có khả năng trả nợ và lãi. Do đó, tất cả các tổ chức tài chính nổi tiếng sẽ yêu cầu bạn trình bày một kế hoạch kinh doanh mạch lạc, cũng như thông tin về cách làm cho dự án của bạn có lợi nhuận. Để biết thêm thông tin, xem phần bên dưới về việc vay tiền.

- Nói chung, bạn sẽ tránh được một khoản vay cá nhân để tài trợ cho doanh nghiệp của bạn. Thay vào đó, yêu cầu một khoản vay thương mại. Các khoản vay cá nhân thường đứng tên bạn chứ không phải tên của công ty. Lãi suất của họ cao hơn, làm cho quan hệ đối tác kinh doanh khó khăn hơn.

-

Tìm kiếm các chương trình của chính phủ cho các doanh nghiệp nhỏ. Các ngân hàng thương mại không phải lúc nào cũng có thể cung cấp các khoản vay trực tiếp cho các doanh nghiệp nhỏ. Đôi khi một doanh nghiệp mới chỉ có thể nhận được một khoản vay nếu nó có bảo lãnh của chính phủ. Nói cách khác, nếu dự án của bạn thất bại, chính phủ cam kết hoàn trả toàn bộ hoặc một phần khoản vay cho tổ chức cho vay. Điều này cho phép nhà tài trợ hào phóng hơn với số tiền cho vay mà họ sẵn sàng cho, vì nó sẽ không mất nhiều tiền nếu người thụ hưởng mặc định. Một khoản vay được chính phủ bảo lãnh là một cách tuyệt vời để cung cấp cho một doanh nghiệp, không đủ điều kiện cho các khoản vay thông thường, cơ hội để tiếp cận nguồn tài chính mà nó cần. Do đó, hãy kiểm tra trang web chính thức của Quản trị doanh nghiệp nhỏ để đảm bảo đủ điều kiện của bạn.- Lưu ý rằng các khoản vay của chính phủ không chỉ cung cấp lợi ích. Thật vậy, phần lớn các khoản vay này không thể vượt quá mức trần cố định. Một số các khoản vay này cũng có thể yêu cầu phí quản lý cao so với các khoản vay từ một nguồn khác.

-

Tìm kiếm đối tác. Để tìm vốn, bạn cũng có thể nói chuyện với các nhà đầu tư. Họ chỉ đơn giản là những người có vốn và muốn phát triển chúng để kiếm thêm tiền. Thông thường, các nhà đầu tư được thúc đẩy bởi những lợi ích họ có thể làm trong tương lai. Do đó, một nhà đầu tư thông minh có thể kiếm được rất nhiều tiền trong thời gian dài với điều kiện họ chi tiêu trong thời gian ngắn. Khuyến khích công chúng đầu tư vào doanh nghiệp của bạn. Bằng cách này, bạn sẽ nhận được tiền trực tiếp mà không phải thông qua ngân hàng. Tuy nhiên, ngoài phần lợi nhuận của họ, các nhà đầu tư sẽ muốn nói lời của họ trong việc quản lý công ty.- Có một số loại nhà đầu tư. Dưới đây là một số người có thể cấp vốn cho một công ty mới.

- Các nhà đầu tư quan tâm. Anh là một người độc thân, giàu có. Thông thường, đó là người mà chủ doanh nghiệp biết. Loại nhà đầu tư này thường đưa ra một khoản tiền để giúp công ty bắt đầu.

- Một công ty đầu tư mạo hiểm. Nói chung, đó là một công ty lớn nhận cổ phần sở hữu một doanh nghiệp mới để đổi lấy khoản đóng góp tài chính, có thể bao gồm trả một khoản tiền bằng một hoặc khác nhau thời gian.

- Gia đình và bạn bè Xem bên dưới.

-

Yêu cầu gia đình và bạn bè của bạn cho bạn mượn tiền. Một nhà đầu tư tiềm năng có thể là một phần của gia đình bạn hoặc những người bạn sống cùng với cuộc sống thực. Việc vay tiền từ gia đình và bạn bè thường dễ dàng hơn so với từ ngân hàng hoặc nhà đầu tư. Nói chung, bạn có mối quan hệ tốt với gia đình và bạn bè của bạn. Ngoài ra, bạn có thể có được một mức lãi suất không hoặc thuận lợi hơn đáng kể so với mức lãi suất sẽ được cấp bởi một tổ chức tín dụng.- Tuy nhiên, công thức này không phải là không có rủi ro. Nếu công ty không có lãi, bạn sẽ mất tiền của những người thân yêu. Ngoài ra, những người mà bạn có mối quan hệ tuyệt vời có thể khiến bạn gặp rắc rối nếu bạn không đồng ý về cách điều hành doanh nghiệp.Những yếu tố này có thể nới lỏng tình bạn, làm hỏng mối quan hệ với những người bạn yêu thương và thậm chí tạo ra mối hận thù cho cuộc sống. Do đó, tốt nhất là tránh nguồn tài trợ này, trừ trường hợp cần thiết tuyệt đối.

-

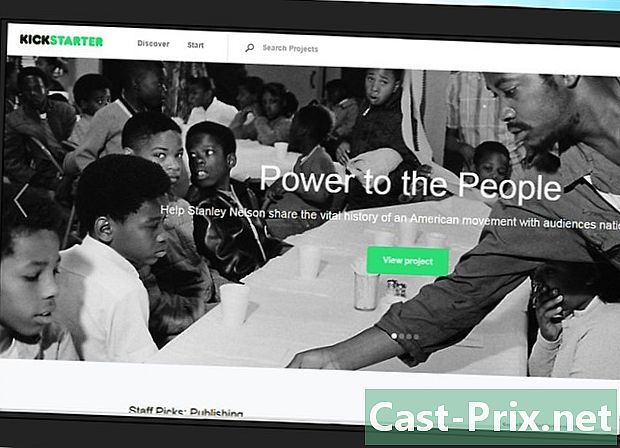

Sử dụng phương thức gây quỹ cộng đồng. Nguồn tài trợ này là gần đây. Mười năm trước, các công ty ít có cơ hội sử dụng các cơ hội tài chính được cung cấp bởi công chúng nói chung, đó là nói người dùng Internet trên toàn thế giới. Các trang web của gây quỹ cộng đồngnhư "Kickstarter" và "Indiegogo", cho phép người dùng đưa ra ý tưởng tìm kiếm vốn và tìm kiếm sự giúp đỡ từ những người cho vay trực tuyến. Một chiến dịch gây quỹ cộng đồng sẽ thành công, đặc biệt nếu công ty có thể giao tiếp hiệu quả với cơ sở khách hàng trực tuyến của mình. Công thức này là tốt nhất cho các công ty làm việc trong CNTT hoặc cho các doanh nhân công nghệ. Dưới đây là danh sách các công ty đã quản lý để bắt đầu sử dụng công thức này:- Obsidian Entertainment (trò chơi video);

- FormLabs (in ba chiều);

- Oculus VR (thực tế ảo);

- Apigy (ứng dụng di động).

-

Thể hiện trí tưởng tượng. Không có công thức kỳ diệu về cách tài trợ cho một doanh nghiệp mới. Các ví dụ trong phần này cho thấy các nguồn tài trợ phổ biến nhất, nhưng các nguồn này khác xa chỉ. Nếu bạn muốn mở rộng tìm kiếm của mình, có thể bạn sẽ tìm thấy những cách ban đầu khác để tài trợ cho doanh nghiệp của mình. Dưới đây là một số tùy chọn bổ sung mà bạn có thể nghĩ về.- Ngân hàng và các tổ chức tín dụng địa phương. So với các ngân hàng lớn, các tổ chức này có thể có nhiều động lực hơn để tài trợ cho các doanh nghiệp mới. Các nghiên cứu được thực hiện tại Hoa Kỳ bởi Tập đoàn Bảo hiểm Tiền gửi Liên bang (FDIC) đã phát hiện ra rằng các ngân hàng nhỏ cung cấp một số khoản vay thương mại vượt xa quy mô của các ngân hàng này.

- Nhà cung cấp. Họ có thể giúp bạn như một phần của cái gọi là nhà cung cấp tín dụng. Công ty nơi bạn mua thiết bị hoặc nguyên liệu thô có thể cung cấp cho bạn một khoản vay để giúp trang trải chi phí mua hàng của bạn. Tuy nhiên, những khoản vay này thường rất ngắn hạn và chỉ được sử dụng để mua vật tư.

- Các chủ sở hữu của các tòa nhà. Một số người trong số họ có thể đồng ý cho bạn vay để đổi lấy tiền thuê cao hơn trong thời gian thuê còn lại. Công thức này phụ thuộc rất nhiều vào mối quan hệ của bạn với chủ sở hữu tòa nhà.

Phần 2 Nhận khoản vay hoặc tiền

-

Nắm vững lĩnh vực hoạt động của bạn. Khi bạn yêu cầu một ngân hàng hoặc nhà đầu tư tài trợ cho dự án của bạn, bạn thường sẽ được yêu cầu chứng minh rằng doanh nghiệp của bạn sẽ có lãi. Lập luận của bạn nên xác nhận khả năng kiếm tiền của bạn và không gieo rắc sự nghi ngờ trong tâm trí của nhà đầu tư. Tài sản tốt nhất của bạn là làm chủ lĩnh vực hoạt động mà bạn sẽ thực hành. Điều quan trọng là phải biết những khó khăn có thể, tài liệu hoặc ủy quyền bạn sẽ cần để vận hành doanh nghiệp của bạn và các chi phí bạn sẽ thực hiện. Tuy nhiên, điểm quan trọng nhất là Trình bày phương pháp của bạn một cách cẩn thận để kiếm tiền và số tiền gần đúng của số tiền bạn thắng.- Hãy sẵn sàng cung cấp số, không giả định hoặc giả định. xác định đúng các khoản tiền cần thiết để bắt đầu dự án của bạn. Ví dụ, nếu bạn hỏi khoảng nửa triệu euro, nhà tài trợ của bạn sẽ nghi ngờ về sự gắn kết của kế hoạch kinh doanh của bạn, bởi vì tổng số nâng cao thiếu độ chính xác.

- Nếu bạn không có ý tưởng rõ ràng về cách tiến hành, hãy thử nói chuyện với một chuyên gia. Các chuyên gia dịch vụ hành chính phụ trách các doanh nghiệp vừa và nhỏ sẽ có thể cung cấp cho bạn lời khuyên và dữ liệu cho nghiên cứu thị trường. Nói chung, lợi ích này là miễn phí.

-

Cải thiện tình hình tài chính của bạn. Khi đăng ký một khoản vay thương mại, bạn sẽ cần phải có một lịch sử tài chính hoàn hảo. Cơ hội nhận được tài chính của bạn sẽ tốt hơn nhiều, nếu bạn có tín dụng cá nhân tốt, danh tiếng tuyệt vời để trả nợ và mức nợ chấp nhận được. Nếu bạn đã có một doanh nghiệp, quản lý dư thừa cũng sẽ là một tài sản lớn. Tuy nhiên, nếu bạn đã bị phá sản, bạn sẽ gặp khó khăn trong việc tìm kiếm tài chính.- Để có được một ý tưởng sơ bộ về uy tín tài chính của bạn, hãy thử yêu cầu báo cáo tín dụng. Ví dụ, tại Hoa Kỳ, ba cơ quan báo cáo tín dụng lớn nhất là "Equachus", "TransUnion" và "Experian" được yêu cầu về mặt pháp lý để cung cấp báo cáo tín dụng hàng năm cho những khách hàng muốn làm như vậy.

-

Chuẩn bị các tài liệu cần thiết. Các thủ tục để xin vay tài chính là dài và phức tạp. Để giảm thời gian cần thiết để có được khoản vay, hãy cố gắng chuẩn bị các tài liệu cần thiết trước khi nộp đơn. Thành phần của tập tin phụ thuộc vào người tài trợ. Tuy nhiên, mong muốn ít nhất giấy tờ sau:- lịch sử tín dụng cá nhân;

- lịch sử tín dụng thương mại;

- báo cáo tài chính của các doanh nghiệp hiện có và báo cáo tài chính dự kiến;

- dự báo dòng tiền, tốt nhất là trong ít nhất một năm;

- sự đảm bảo cá nhân của các đối tác và chủ sở hữu của công ty.

-

Trình bày một kế hoạch kinh doanh hợp lý. Tài liệu này phải được viết cẩn thận vì nó là một phần quan trọng, đặc biệt là vào lúc bắt đầu tìm kiếm tài trợ. Kế hoạch kinh doanh cần thông báo cho người cho vay hoặc nhà đầu tư về các sản phẩm hoặc dịch vụ mà công ty đề xuất bán, thị trường mà mục tiêu, tổ chức của công ty và tất nhiên là cách tạo ra lợi nhuận dài hạn.- Hãy thử viết theo phong cách dễ hiểu. Sử dụng các câu ngắn, đơn giản và từ vựng thích hợp. Nếu có thể, hãy trình bày dữ liệu một cách trực quan thông qua các sơ đồ và đồ thị, thay vì sử dụng e.

- Một kế hoạch kinh doanh phụ thuộc vào công ty xem xét. Tài liệu này có thể chứa từ hai mươi đến ba mươi trang và các phụ lục với các biểu đồ, sơ đồ và hình minh họa. Viết một kế hoạch kinh doanh có thể khá phức tạp đối với một người không quen với loại công việc này. Do đó, nếu bạn nghi ngờ về khả năng của mình, hãy xem các tài nguyên có sẵn trực tuyến, bao gồm hướng dẫn sử dụng dịch vụ hành chính cho các doanh nghiệp vừa và nhỏ ở nước bạn. Việc sử dụng các tài nguyên này thường là miễn phí.

-

Đưa ra một sự đảm bảo. Nếu bạn đang tìm kiếm một khoản vay, những người cho vay sẽ muốn một số loại bảo hiểm để lấy lại tiền của họ, ngay cả khi dự án của bạn có vẻ hoàn hảo về mặt trả nợ. Vì lý do này, phần lớn những người cho vay yêu cầu một tài sản thế chấp để cầm cố một hoặc nhiều tài sản quan trọng, chẳng hạn như một ngôi nhà hoặc một chiếc xe. Người cho vay sẽ có thể thu giữ tài sản này nếu bạn không thể trả được khoản vay của mình. Một nhà thầu có thể có được một khoản vay dễ dàng hơn nếu anh ta có đủ bảo lãnh, nghĩa là, nếu anh ta có một số tài sản có giá trị phù hợp. Đừng quên rằng những hàng hóa này có thể được bán để trả hết khoản vay trong trường hợp công ty thất bại.- Mặc dù có thể nhận được các khoản vay mà không cần đảm bảo thay mặt bạn, nhưng thực tế là quy trình không phải lúc nào cũng dễ dàng. Bạn có thể cần phải hỏi một trong những người bạn của bạn bảo hành khoản vay cho bạn

- Lưu ý rằng thường các quy tắc bảo hành khác nhau từ khoản vay đến khoản vay. Ví dụ, nhiều người cho vay tư nhân sẽ chấp nhận một ngôi nhà làm tài sản thế chấp với số tiền bằng 75% giá hiện tại trừ đi số dư thế chấp, trong khi doanh nghiệp vừa và nhỏ có thể cung cấp 80% giá tương tự.

-

Chăm sóc danh tiếng của bạn. Tin hay không, danh tiếng của bạn và doanh nghiệp của bạn có thể ảnh hưởng đến sự dễ dàng mà bạn sẽ nhận được khoản vay của mình. Ngày nay, khi bạn đăng ký vay, nhiều người cho vay và nhà đầu tư tiềm năng sẽ tìm kiếm bạn trực tuyến - nghĩa là họ sẽ xem thông tin truyền thông xã hội của bạn, v.v. Nếu bạn có mối quan hệ với tội phạm, vụ bê bối hoặc tham ô, bạn sẽ gặp nhiều rắc rối hơn khi vay tiền.- Thật không may, điều này có nghĩa là quá khứ của bạn có thể hồi sinh, ngay cả khi bạn không hoàn toàn chịu trách nhiệm cho các sự kiện của thời gian. Ví dụ: nếu một đối tác cũ đã tấn công bạn bằng cách đăng tin đồn và cáo buộc chống lại bạn trực tuyến, một người cho vay tiềm năng có thể đưa họ vào tài khoản, ngay cả khi thông tin trong câu hỏi hoàn toàn không có cơ sở. Một số công ty cung cấp dịch vụ cho minh oan danh tiếng của bạn trực tuyến. Tuy nhiên, thật khó để biết hiệu quả của các dịch vụ này.

- Cũng lưu ý rằng bạn không thể vay tiền nếu bạn đã tham gia vào các hoạt động được coi là vô đạo đức của tổ chức tín dụng. Ví dụ, nhiều cựu diễn viên khiêu dâm đã đấu tranh để có được các khoản vay, thậm chí rất lâu sau khi thay đổi hoàn toàn.

-

Xem xét giải quyết công chúng. Nếu bạn đã sở hữu một doanh nghiệp, bạn có thể triển khai đợt chào bán công khai ban đầu (IPO), bán cổ phần ra công chúng. Như vậy, các nhà đầu tư sẽ có cơ hội mua cổ phiếu của công ty với mức giá tuyệt vời. Họ sẽ nhận được cổ tức dựa trên số cổ phần mà họ đã mua. Một công ty thịnh vượng có thể kiếm được rất nhiều tiền bằng cách tiến hành "IPO". Thông thường, các công ty đại chúng hoạt động hiệu quả hơn khi họ sử dụng quy trình này.- Tuy nhiên, lưu ý rằng, so với các công ty tư nhân, các doanh nghiệp nhà nước phải tuân theo các quy định và kiểm soát tài chính khác.

Phần 3 Tránh những cạm bẫy

-

Coi chừng các khoản tín dụng để trang trải chi phí lắp đặt của bạn. bạn có thể tài trợ cho doanh nghiệp mới của bạn bằng thẻ tín dụng hoặc hạn mức tín dụng được cấp bởi người cho vay, nhưng đây thường là một công thức tồi. Đúng là các công ty được xác nhận thanh toán cho các chi phí thông thường của họ bằng cách sử dụng tài khoản tín dụng, chẳng hạn như vật tư văn phòng, v.v. Tuy nhiên, công thức này không phù hợp để bắt đầu một doanh nghiệp mới vì nó có thể dẫn đến nợ quá mức. Lãi suất thẻ tín dụng thường ít thuận lợi hơn so với các khoản vay ngân hàng. Vì vậy, trả nợ của bạn có thể ảnh hưởng đến lợi nhuận của bạn về lâu dài.- Nếu bạn buộc phải sử dụng tín dụng để giải quyết các khoản chi phí lớn ngay từ đầu, hãy cố gắng trả nợ càng nhanh càng tốt. Ngay cả một khoản tăng nhỏ trong thanh toán thường xuyên của bạn cũng có khả năng giúp bạn tiết kiệm rất nhiều tiền trong thời gian dài và rút ngắn thời gian trả nợ của bạn. Giả sử bạn có khoản nợ 1.000 đô la trên thẻ tín dụng, với lãi suất hàng tháng là 20%. Bạn sẽ mất hơn hai năm để trả hết nợ nếu bạn trả 50 € hàng tháng. Tuy nhiên, nếu bạn chỉ trả thêm € 15, thời gian trả nợ sẽ giảm xuống còn một năm rưỡi, điều này sẽ giúp bạn tiết kiệm tiền cho các khoản thanh toán lãi.

-

Không sử dụng hàng hóa thiết yếu để đảm bảo một khoản vay. Nếu bạn không thể từ bỏ ngôi nhà, xe hơi, tài sản thừa kế có giá trị hoặc tài sản khác của mình, hãy tránh đặt nó làm tài sản thế chấp để vay tiền. Ngay cả những bức ảnh tốt nhất có thể đi sai. Một doanh nghiệp mới với một kế hoạch kinh doanh xuất sắc có thể thất bại do một sự kiện mà chủ sở hữu không thể kiểm soát, chẳng hạn như một cuộc khủng hoảng kinh tế cấp tính trên toàn quốc hoặc toàn cầu. Vì vậy, luôn có một rủi ro, dù nhỏ đến đâu, điều đó có thể ngăn bạn trả nợ. Bạn nên ghi nhớ khả năng này khi chọn tài sản để trình bày làm tài sản thế chấp. -

Đừng chọn một nhà đầu tư vốn không phù hợp với bạn. Mối quan hệ giữa chủ doanh nghiệp và nhà đầu tư vốn rất quan trọng đối với sự tồn tại của chính doanh nghiệp. Ngoài số tiền nó mang lại cho bạn, một nhà đầu tư cũng nên chấp nhận tầm nhìn của bạn về sự tăng trưởng và phát triển của doanh nghiệp. Mặt khác, xung đột có thể dễ dàng nảy sinh giữa bạn và đối tác của bạn, đặc biệt nếu họ có phản đối về cách chi tiêu của họ.- Ngoài ra, chủ sở hữu và nhà đầu tư có mối quan tâm đến các điều khoản tốt. Trong thế giới kinh doanh, các quyết định quan trọng thường được đưa ra trên một sân golf, trong bữa trưa kinh doanh, v.v. Ra quyết định sẽ phần lớn dễ dàng hơnnếu bạn có quan hệ tốt với các nhà tài trợ của bạn.

-

Không trộn lẫn tài chính của doanh nghiệp với tài chính cá nhân của bạn. Hoàn toàn có thể chấp nhận sử dụng thẻ tín dụng chuyên nghiệp để mua sắm tại siêu thị nếu bạn quên ví ở nhà. Tuy nhiên, bạn sẽ không bao giờ phải có thói quen gõ vào máy tính tiền của công ty để trả tiền mua hàng cá nhân hoặc ngược lại. Trong một số trường hợp, hành vi này có thể phá vỡ các biện pháp bảo vệ pháp lý gắn liền với tình trạng của bạn với tư cách là một nhà lãnh đạo doanh nghiệp.- Ví dụ, một công ty và chủ sở hữu của nó được coi là hai thực thể pháp lý riêng biệt. Vì vậy, nếu công ty bị kiện, chủ sở hữu sẽ không nhất thiết mất nhà. Tuy nhiên, nếu người nộp đơn có thể chứng minh rằng chủ sở hữu đã sử dụng tín dụng kinh doanh cho mục đích cá nhân, doanh nghiệp và chủ sở hữu có thể bị nhầm lẫn và trong trường hợp này ngôi nhà có thể bị tịch thu.

- Cũng lưu ý rằng khấu trừ chi phí cá nhân từ tờ khai thuế của công ty là gian lận thuế.

-

Đừng che giấu sự thật từ những người cho vay hoặc nhà đầu tư của bạn. Những người cho vay tiền cho doanh nghiệp của bạn giúp bạn khởi đầu. Họ là mới nhất người mà bạn sẽ cố gắng che giấu sự thật. Nếu bạn làm thế, bạn sẽ phạm tội. Ngoài ra, bạn sẽ khiến doanh nghiệp gặp rủi ro trong thời gian dài vì bạn sẽ phải đối mặt với các nghĩa vụ tài chính không lường trước được. Dưới đây là một vài điều bạn sẽ cần tránh:- phóng đại thu nhập tiềm năng của doanh nghiệp của bạn;

- ẩn dữ liệu bất lợi khỏi lịch sử tín dụng của bạn, chẳng hạn như một cơn động kinh và như vậy;

- nói dối về giá trị tài sản của bạn là bảo mật;

- hãy để một người cho vay thuyết phục bạn trình bày sai sự thật khi nộp đơn xin vay tiền của bạn, vì đó có thể là một khoản vay với các điều khoản không công bằng.

- Thường rất khó để có được vốn mạo hiểm. Vì vậy, hãy suy nghĩ về việc tư vấn một cố vấn tài chính để hỗ trợ bạn về điểm này.

- Tận dụng cổng đầu tư. "GetCapital.org" là một trang web rất hữu ích để kết nối các doanh nhân và nhà đầu tư trên toàn thế giới.

- Kinh phí có thể được lấy từ nhiều nguồn khác nhau. Nhưng cách tiếp cận luôn phụ thuộc vào hoạt động, yêu cầu của bạn và rủi ro mà bạn có thể chấp nhận. "Finmart.com" là một trang web cung cấp một giải pháp hoàn chỉnh để tài trợ cho doanh nghiệp sau khi nghiên cứu kỹ lưỡng. Nó khá yên tâm.

ChọN QuảN Trị

Cách chữa hội chứng buồng trứng đa nang

Trong bài viết này: Thay đổi lối ống Điều trị y tế hoặc phẫu thuật7 Tài liệu tham khảo7 Hội chứng buồng trứng đa nang (PCO) là một rối loạn chức năng nội tiết tố có thể ảnh hư...

Cách chữa sâu răng

Đồng tác giả của bài viết này là Critian Macau, DD. Bác ĩ Macau là bác ĩ phẫu thuật - bác ĩ nha khoa, bác ĩ nha chu và bác ĩ làm đẹp tại Ph&...