Cách viết kế hoạch tài chính cá nhân

Tác Giả:

Roger Morrison

Ngày Sáng TạO:

23 Tháng Chín 2021

CậP NhậT Ngày Tháng:

1 Tháng BảY 2024

NộI Dung

- giai đoạn

- Phần 1 Xác định tình hình tài chính hiện tại của bạn

- Phần 2 Đặt mục tiêu tài chính của bạn

- Phần 3 Xác định các biện pháp thay thế

- Phần 4 Đánh giá các lựa chọn thay thế

- Phần 5 Tạo và thực hiện kế hoạch hành động của bạn

- Phần 6 Xem xét và sửa đổi kế hoạch tài chính của bạn

Một kế hoạch tài chính là một chiến lược bằng văn bản được đưa ra để đảm bảo tình hình tài chính tốt và đạt được các mục tiêu. Thiết lập một kế hoạch tài chính sẽ cho phép bạn không chỉ kiểm soát tình hình tài chính của mình mà còn cải thiện chất lượng cuộc sống bằng cách giảm cảm giác không chắc chắn về nhu cầu trong tương lai và các vấn đề tiền bạc. Mặc dù bạn có thể chọn thuê một nhà lập kế hoạch tài chính chuyên nghiệp để lên kế hoạch như vậy, bạn có thể tự mình thực hiện. Hầu hết các chuyên gia tài chính khuyên bạn nên tuân theo quy trình 6 bước để đưa ra một kế hoạch tuyệt vời sẽ giúp bạn quản lý tài chính của mình trong dài hạn.

giai đoạn

Phần 1 Xác định tình hình tài chính hiện tại của bạn

-

Lập danh sách tài sản và nghĩa vụ của bạn. Tài sản là những thứ bạn có có giá trị nhất định, trong khi nợ phải trả là những thứ bạn nợ người khác.- Trong số các tài sản của bạn, có thể có tiền bằng tiền mặt hoặc một số thứ tương đương như tài khoản tiết kiệm, tài sản lưu động, chẳng hạn như xe hơi hoặc vốn đặt trên nhà, cũng như các tài sản đầu tư như cổ phiếu, phụ cấp và trái phiếu.

- Trong số các khoản nợ của bạn, có thể có các khoản nợ hoặc hóa đơn hiện tại của bạn, bao gồm các khoản thế chấp nhà, hóa đơn bệnh viện, khoản vay sinh viên, khoản vay mua xe hơi hoặc nợ thẻ tín dụng.

-

Tính toán tài sản ròng hiện tại của bạn. Thêm tài sản của bạn và loại bỏ các khoản nợ của bạn khỏi tổng số này. Kết quả sẽ là giá trị ròng của bạn. Tài sản ròng này cũng là điểm khởi đầu của kế hoạch tài chính cá nhân của bạn.- Nếu bạn có giá trị ròng dương, điều này có nghĩa là bạn có nhiều tài sản hơn nợ phải trả, trong khi đó ngược lại nếu giá trị ròng của bạn là âm.

-

Đặt các tài liệu tài chính của bạn theo thứ tự. Bạn cần tạo một hệ thống nộp đơn cho báo cáo ngân hàng, tờ khai thuế, thông tin về chính sách bảo hiểm, thế chấp, báo cáo lợi ích, hợp đồng, hóa đơn, báo cáo từ kế hoạch đầu tư của bạn, trả phiếu, biên lai, chứng khoán, định đoạt di chúc, sao kê tài khoản hưu trí và bất kỳ loại tài liệu nào khác liên quan đến đời sống tài chính của bạn. -

Giữ một tài khoản của tất cả mọi thứ. Bạn phải theo dõi chi phí và thu nhập hoặc dòng tiền của bạn. Làm như vậy, bạn sẽ có thể nghiên cứu kỹ hơn cách bạn tiêu tiền, thói quen lối sống dẫn đến giá trị ròng mà bạn hiện có.

Phần 2 Đặt mục tiêu tài chính của bạn

-

Đặt mục tiêu dài hạn, trung hạn và ngắn hạn. Thiết lập một kế hoạch tài chính cá nhân xoay quanh các mục tiêu bạn đặt ra cho chính mình. Hãy suy nghĩ về những gì bạn muốn như một lối sống hiện tại, trong tương lai gần và tương lai xa, và đưa ra một quá trình hành động khá toàn diện để bao quát mọi khía cạnh của cuộc sống của bạn.- Bạn có thể nhận ra rằng các mục tiêu dài hạn, ngắn hạn và trung hạn của bạn chồng chéo lên nhau. Ví dụ, thực tế tiết kiệm € 100 mỗi tháng, được đặt trong kế hoạch tiết kiệm nhà ở, sẽ góp phần đạt được mục tiêu dài hạn là mua nhà.

-

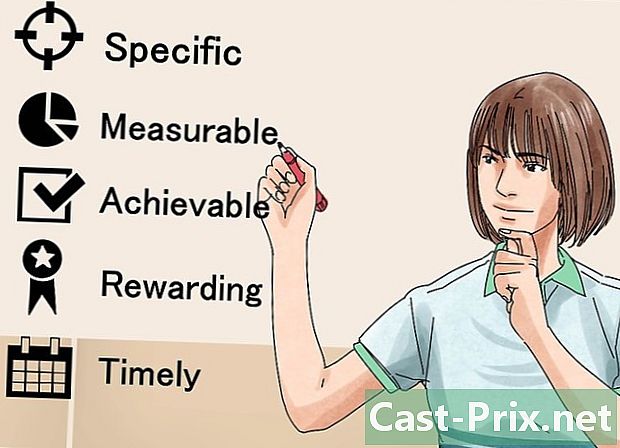

Theo dõi phương pháp SMART để đặt mục tiêu. Bạn phải đảm bảo rằng các mục tiêu của bạn là Cụ thể, Đo lường được, Có thể chấp nhận, Tham vọng, Thực tế và Xác định Thời gian. Làm điều này sẽ cho phép bạn tập trung vào mục tiêu của mình ngoài giai đoạn giấc mơ để thực sự thực hiện chúng. -

Xác định giá trị tài chính của bạn. Bạn nghĩ gì về tiền và tại sao? Tại sao tiền quan trọng với bạn? Trả lời những câu hỏi này sẽ giúp bạn xây dựng mục tiêu tài chính tốt hơn. Ví dụ, bạn có thể thấy rằng tiền quan trọng với bạn vì bạn muốn thời gian và phương tiện để đi du lịch khắp thế giới. Biết điều này sẽ giúp bạn ưu tiên và phát triển mục tiêu của bạn. -

Thảo luận với gia đình của bạn. Nếu bạn sống với người thân hoặc đối tác, kế hoạch tài chính của bạn nhân viên thực sự phải là một kế hoạch gia đình. Điều này rất quan trọng vì nó sẽ cho phép bạn chia sẻ mục tiêu và giá trị của mình với người khác và đưa ra quyết định thông minh với những ý tưởng được chia sẻ này trong đầu.- Bạn có thể khám phá ra rằng bạn không có những ưu tiên giống như các thành viên khác trong gia đình bạn. Sau đó tiến hành các cuộc thảo luận chuyên sâu để đạt được thỏa hiệp sẽ giúp mỗi thành viên thoải mái với tương lai tài chính dự kiến.

- Bạn phải nhận ra rằng một số người có tài chính tốt hơn những người khác. Do đó, sẽ cần phải xác định ai sẽ chịu trách nhiệm quản lý ngân sách gia đình hoặc nghĩ cách cho phép mỗi thành viên có một mức độ kiểm soát nhất định.

-

Hãy tính đến tất cả các mục tiêu của bạn. Bạn cũng nên xem xét những người ít tài chính hơn những người khác Ví dụ: nếu bạn muốn thực hiện một số trekking trên khắp châu Âu, bạn có thể nghĩ rằng nó sẽ không cần ngân sách, nhưng bạn sẽ phải kết hợp một số thiết bị để thực hiện chuyến đi đó.- Một số mục tiêu trí tuệ bạn có thể có bao gồm đi học, tham dự hội thảo, gửi con bạn đến trường đại học hoặc tham gia các khóa tu đầu bếp.

- Dành thời gian để suy nghĩ về cách bạn sẽ tạo doanh thu, cho dù nó liên quan đến việc tiếp tục sự nghiệp hiện tại của bạn hoặc thay đổi hoàn toàn.

- Mục tiêu cuộc sống bao gồm tất cả mọi thứ bạn làm để giúp bạn giải trí và giải trí, ngoài những điều bạn nghĩ là cần thiết để có lối sống mà bạn muốn.

- Mục tiêu nhà ở có thể bao gồm thuê, phát hành hoặc mua nhà.

- Hãy suy nghĩ về lối sống mà bạn muốn có khi nghỉ hưu và thiết lập các mục tiêu tài chính sẽ giúp bạn trở nên tốt hơn.

Phần 3 Xác định các biện pháp thay thế

-

Kiểm tra các tùy chọn có sẵn. Bạn phải xem xét các khả năng bạn có thể thực hiện để đạt được mục tiêu tài chính của mình. Nói chung, bạn có thể phân loại các tùy chọn này thành hai loại: tài nguyên đã tồn tại và doanh thu mới sẽ cần phải được tạo. Đối với mỗi danh mục, bạn cần xác định xem bạn sẽ cần:- tiếp tục trong cùng một tĩnh mạch,

- cải thiện tình hình hiện tại của bạn,

- thay đổi tình hình hiện tại của bạn,

- áp dụng một cách tiếp cận mới.

-

Hãy nhớ rằng có nhiều cách để đạt được mục tiêu. Ví dụ, nếu bạn muốn tiết kiệm tiền cho chuyến đi đến Mỹ, bạn có thể chọn uống cà phê tự làm thay vì đến các quán ăn tự phục vụ để tiết kiệm € 20 mỗi tuần. Mặt khác, bạn có thể quyết định giữ trẻ một đêm một tuần và sử dụng những gì bạn sẽ kiếm được để thực hiện chuyến đi này. -

Quyết định những gì tác động mục tiêu của bạn đối với nhau. Ngoài việc xác định các biện pháp thay thế bạn có thể thực hiện để đạt được mục tiêu tài chính của mình, bạn cũng nên xác định cách mục tiêu của mình tương tác. Ví dụ, bạn có thể muốn thực hiện một chuyến đi trước khi bạn nhận ra rằng mục tiêu học ngoại ngữ sẽ cho phép bạn đi du lịch với giá rẻ hoặc thậm chí theo đuổi sự nghiệp là một doanh nhân hoặc dịch giả ở nước ngoài.

Phần 4 Đánh giá các lựa chọn thay thế

-

Thiết lập một chiến lược. Đầu tiên, bạn cần xác định các chiến lược mà bạn sẽ thực hiện để đạt được kế hoạch tài chính của mình. Hãy tính đến tình hình cá nhân của bạn, điều kiện kinh tế và giá trị của bạn.- So sánh tình hình tài chính hiện tại của bạn với những gì bạn sẽ có một khi bạn đã đạt được mục tiêu của mình trong từng lĩnh vực bạn đã xem xét. Nếu bạn tìm thấy sự thiếu hụt trong một khu vực nhất định, bạn nên đặc biệt chú ý đến nó.

- Thể hiện bản thân thực tế. Thực hiện theo các kế hoạch từng bước sẽ giúp bạn đạt được mục tiêu của mình mà không bị thất vọng hay choáng ngợp bởi cường độ của nhiệm vụ trước mắt.

-

Hãy nhớ rằng tất cả các lựa chọn đều có chi phí cơ hội. Đây là những gì bạn phải từ bỏ khi đưa ra lựa chọn. Ví dụ, để tiết kiệm tiền cho chuyến đi bộ của bạn ở Mỹ, bạn sẽ phải hy sinh các lượt truy cập vào quán ăn, điều này sẽ làm mất thời gian của bạn ở đó và trò chuyện với máy chủ yêu thích của bạn. -

Làm nghiên cứu sâu rộng như một nhà khoa học. Trước khi đưa ra quyết định, hãy nghiên cứu càng nhiều càng tốt và xem xét cẩn thận dữ liệu bạn đã thu thập. Ví dụ, nếu bạn nghĩ đến việc đầu tư, bạn nên so sánh cẩn thận giữa phần thưởng và rủi ro. Khoản đầu tư này có rủi ro như thế nào và nó có thể mang lại bao nhiêu nếu bạn thành công? Là những lợi ích tiềm năng có giá trị chấp nhận rủi ro? -

Biết rằng sẽ luôn có một phần của sự không chắc chắn. Ngay cả sau khi bạn đã thực hiện một số nghiên cứu nâng cao, các cài đặt có thể thay đổi. Thị trường kinh tế có thể trải qua một sự suy giảm, điều này sẽ làm giảm đầu tư. Bạn có thể không hài lòng, cả về cá nhân và chuyên nghiệp, với công việc mới mà bạn đã chọn. Luôn luôn nhớ rằng bạn có cơ hội để điều chỉnh các lựa chọn của bạn.

Phần 5 Tạo và thực hiện kế hoạch hành động của bạn

-

Hãy xem xét tình hình nói chung. Bây giờ bạn đã đặt mục tiêu của mình, xác định các lựa chọn thay thế khác nhau và đánh giá chúng, lập danh sách các chiến lược bạn đã tìm thấy. Lấy tình huống hiện tại của bạn làm điểm khởi đầu và xác định mục tiêu nào là thực tế nhất.- Xem xét thu nhập ròng hiện tại của bạn. Nếu chi phí của bạn gần hoặc cao hơn thu nhập của bạn, bạn phải thực hiện các bước để thay đổi tình trạng này.

- Ngay cả khi bạn phải tập trung phát triển nguồn thu nhập của mình, hãy nhớ rằng trả nợ cũng có thể là một khoản đầu tư lớn. Với lãi suất, ngay cả những khoản nợ nhỏ nhất cũng có thể trở nên áp đảo theo thời gian. Do đó, việc phân bổ một số nguồn lực của bạn để thanh toán các khoản nợ có thể tránh được các vấn đề nghiêm trọng trong tương lai.

-

Sau đó quyết định mục tiêu nào để theo đuổi. Mục tiêu của bạn phải là sự cân bằng giữa các mục tiêu ngắn hạn, trung hạn và dài hạn của bạn. Điều này sẽ cho phép bạn thực hiện kế hoạch trong một vài tháng và thậm chí một vài năm.- Tập trung vào việc có sự tăng trưởng tiến bộ. Khi làm như vậy, bạn sẽ có một lộ trình sẽ dẫn bạn thực hiện mục tiêu của mình.

- Hãy thể hiện bản thân thực tế. Bạn sẽ không thể thực hiện tất cả các chiến lược tuyệt vời mà bạn đã xem xét trong một lần. Mặt khác, bằng cách chọn một cách cân bằng một số mục tiêu nhất định, bạn sẽ có thể tiếp cận chúng và phát triển cho đến khi một giai đoạn cho phép bạn bắt đầu các dự án mới.

-

Thiết lập một ngân sách có tính đến các mục tiêu tài chính của bạn. Với việc phân tích giá trị ròng hiện tại của bạn, bạn phải có kiến thức tốt về tài sản và nợ của mình. Sau đó, bạn sẽ phải đưa điều này vào một khuôn khổ bao gồm các quyết định bạn đưa ra. Sau đó, bạn phải chắc chắn rằng bạn tôn trọng những quyết định đó. Ví dụ, nếu bạn quyết định chi ít hơn 80 € một tháng cho cà phê và đặt số tiền đó vào tài khoản tiết kiệm, hãy tích hợp số tiền đó vào ngân sách của bạn.- Các mục tiêu như nhận một công việc mới có thể không phù hợp với ngân sách của bạn, nhưng bạn vẫn nên liệt kê chúng trong kế hoạch tài chính của mình.

-

Hãy xem xét việc thuê một cố vấn tài chính chuyên nghiệp. Bạn có thể hoàn toàn có thể đưa ra quyết định tài chính, nhưng một cố vấn chuyên nghiệp có lợi thế là không bị ràng buộc về mặt tình cảm với tình hình tài chính của bạn.

Phần 6 Xem xét và sửa đổi kế hoạch tài chính của bạn

-

Hãy xem xét kế hoạch tài chính của bạn như một tài liệu làm việc. Kế hoạch tài chính cá nhân là một quá trình. Những thay đổi xảy ra liên tục trong cuộc sống và bạn sẽ cần cập nhật kế hoạch của mình theo thời gian khi mục tiêu hoặc hoàn cảnh của bạn thay đổi. -

Xem lại kế hoạch tài chính của bạn một cách thường xuyên. Nếu cuộc sống của bạn thay đổi nhanh chóng (ví dụ, nếu bạn là sinh viên), bạn nên xem lại kế hoạch tài chính của mình sau mỗi sáu tháng. Mặt khác, nếu bạn có một cuộc sống ổn định hơn (như một người sống bốn phương), bạn có thể thực hiện các sửa đổi trên cơ sở hàng năm. -

Thảo luận về kế hoạch tài chính cá nhân của bạn với đối tác của bạn. Nếu bạn đang trong một mối quan hệ, bạn sẽ có một chút may mắn làm cho quá trình này thành hai. Khi tham gia với ai đó, bạn nên nói về tài chính khi bạn có các cuộc thảo luận về giá trị, mục tiêu và kế hoạch tương lai của bạn.

LờI Khuyên CủA Chúng Tôi

Làm thế nào để làm bím tóc Senegal

là một wiki, có nghĩa là nhiều bài viết được viết bởi một ố tác giả. Để tạo ra bài viết này, các tác giả tình nguyện đã tham gia chỉnh ửa và...

Cách thực hiện kiểm toán

Đồng tác giả của bài viết này là Michael R. Lewi. Michael R. Lewi là một nhà lãnh đạo doanh nghiệp, doanh nhân và cố vấn đầu tư đã nghỉ hưu ở Texa. &#...